Binnenkort is het weer tijd voor de aangifte inkomstenbelasting en als zelfstandig ondernemer wil je uiteraard niet meer belasting betalen dan nodig is. Daarom hebben wij voor jou de aftrekposten die je als zelfstandig ondernemer kunt opgeven, naast natuurlijk de reguliere aftrekposten, overzichtelijk op een rijtje gezet.

Wist je dat je als ondernemer voor de inkomstenbelasting geen inkomstenbelasting hoeft te betalen over de winst tot € 32.193? In 2022 was dit bedrag € 30.339.

Als je twijfelt of je als ondernemer wordt beschouwd voor de inkomstenbelasting (IB-ondernemer, vereist voor het gebruik van aftrekposten), kun je de OndernemersCheck op de website van de Belastingdienst doen.

Zelfstandigenaftrek:

Als zelfstandig ondernemer heb je recht op zelfstandigenaftrek, die in 2023 € 5.030 bedraagt. Dit bedrag wordt geleidelijk afgebouwd tot € 900 in 2027, mits je voldoet aan het urencriterium van de Belastingdienst. In voorgaande jaren was de zelfstandigenaftrek respectievelijk € 7.030 in 2020, € 6.670 in 2021, en € 6.310 in 2022. Het is belangrijk om te onthouden dat je dit bedrag alleen van de winst mag aftrekken. Als het aftrekbedrag hoger is dan de winst, kun je het ongebruikte deel in de komende negen jaar verrekenen, op voorwaarde dat de winst in die jaren hoger is dan de maximale zelfstandigenaftrek.

Als je aan het begin van het kalenderjaar de AOW-leeftijd hebt bereikt, mag je slechts 50% van de zelfstandigenaftrek gebruiken.

Startersaftrek

Starters kunnen de zelfstandigenaftrek verhogen met de startersaftrek. Starters mogen gedurende de eerste vijf jaar van hun onderneming maximaal drie keer gebruikmaken van de startersaftrek, die in 2023 € 2.123 bedraagt. Om hiervoor in aanmerking te komen, moet je recht hebben op zelfstandigenaftrek, de zelfstandigenaftrek in de afgelopen vijf jaar maximaal twee keer hebben gebruikt, gedurende minstens een jaar in de afgelopen vijf jaar geen ondernemer voor de inkomstenbelasting zijn geweest, en er mag geen sprake zijn van een geruisloze terugkeer uit een bv in het kalenderjaar of de vijf voorafgaande jaren.

Net als bij de zelfstandigenaftrek, mag je de startersaftrek verrekenen met andere inkomsten uit winst en woning als deze hoger is dan je winst. Als er geen andere inkomsten zijn, kun je dit verrekenen in een ander belastingjaar. Als je aan het begin van het kalenderjaar de AOW-leeftijd hebt bereikt, mag je slechts 50% van de startersaftrek gebruiken.

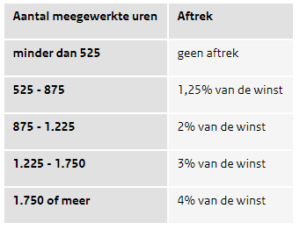

Meewerkaftrek

Indien je fiscale partner 525 uur of meer in jouw bedrijf werkt zonder hiervoor een vergoeding te ontvangen (of minder dan € 5.000), kun je gebruikmaken van de meewerkaftrek. Hierbij moet je voldoen aan het urencriterium en ondernemer zijn. De meegewerkte uren moeten aantoonbaar zijn door registratie.

Zakelijke kosten

Zakelijke kosten zijn aftrekbaar omdat ze de winst verlagen. De btw is echter niet aftrekbaar en kan bij de omzetbelasting worden verrekend. Als ondernemer heb je de vrijheid om te bepalen welke kosten voor de onderneming worden gemaakt, zoals inschrijving bij de Kamer van Koophandel, zakelijke telefoongesprekken, zakelijke reiskosten (zowel auto als OV), huur van bedrijfsruimte, inrichting van een kantoor of werkplaats, onderhoudskosten, zakelijke rekening, verzekeringen, vakliteratuur, seminars, congressen, briefpapier en werkkleding.

In principe mag je zakelijke uitgaven lager dan € 450 exclusief btw in één keer aftrekken. Duurdere zaken moeten over meerdere jaren worden verspreid met inachtneming van de jaarlijkse afschrijving. Kosten die zijn gemaakt bij de oprichting van je bedrijf kunnen ook worden afgetrokken.

Jaar- en reserveringsruimte

Een deel van je inkomen mag je fiscaal voordelig geld opzijzetten voor je pensioen in de vorm van de (fiscale) jaarruimte. Je benut de jaarruimte door geld te storten op een lijfrente- of bankspaarrekening, waarbij het bedrag wordt afgetrokken van je inkomen bij de aangifte inkomstenbelasting. De jaarruimte wordt bepaald door je verdiensten van het voorgaande jaar. Niet benutte jaarruimtes van de afgelopen zeven jaar mogen (deels) worden ingehaald en mogen bovenop de jaarruimte van het huidige jaar worden gestort. Het berekenen van de reserveringsruimte kan ook worden gedaan met behulp van de eerder genoemde jaarruimte.

Fiscale oudedagsreserve (FOR), tot 1 januari 2023

Tot 1 januari 2023 mocht je als IB-ondernemer 9,44% van je winst reserveren voor je oudedag in de vorm van de fiscale oudedagsreserve (FOR). Deze reserve was gemaximeerd op € 9.632 voor 2022. Over dit bedrag hoefde je geen inkomstenbelasting te betalen. Als je de FOR laat vrijvallen, betaal je belasting over dit bedrag. Het idee is om de FOR vóór je AOW-leeftijd af te storten als lijfrente, bijvoorbeeld bij pensioen. Als je deze lijfrente na je AOW-leeftijd laat uitkeren, betaal je vanaf dat moment inkomstenbelasting over deze uitkeringen.

Investeringsaftrek

Als je het afgelopen jaar hebt geïnvesteerd in je onderneming, kun je deze kosten gedeeltelijk aftrekken van de winst bij de belastingaangifte. Er zijn verschillende soorten investeringsaftrek, waaronder:

- Energie-investeringsaftrek (EIA): Deze aftrek is van toepassing wanneer je investeert in energiebesparende bedrijfsmiddelen en duurzame energie. In 2023 mag je 45,5% van de investeringen aftrekken. Het minimumbedrag aan energie-investeringen per bedrijfsmiddel moet echter € 2.500 zijn.

- Kleinschaligheidsinvesteringsaftrek (KIA): Deze aftrek wordt toegepast op investeringen in bedrijfsmiddelen, behalve woonhuizen, grond en personenauto’s (met uitzondering van auto’s voor beroepsvervoer). De hoogte van de aftrek is afhankelijk van het geïnvesteerde bedrag en varieert per jaar.

- Milieu-investeringsaftrek (MIA): Dit is een subsidie op milieuvriendelijke bedrijfsmiddelen voor ondernemers. Je kunt tussen de 27% en 45% van het investeringsbedrag in mindering brengen op de fiscale winst, afhankelijk van de milieueffecten en de gangbaarheid van het bedrijfsmiddel. Het minimumbedrag aan milieu-investeringen per bedrijfsmiddel moet € 2.500 zijn en het bedrijfsmiddel moet op de milieulijst staan.

Mkb-winstvrijstelling

Als zelfstandige ondernemer heb je recht op de mkb-winstvrijstelling, die 14% van de winst bedraagt (zowel in 2023, 2022, 2021 als 2020). Deze vrijstelling is van toepassing na de ondernemersaftrek (zelfstandigenaftrek, startersaftrek, startersaftrek bij arbeidsongeschiktheid, meewerkaftrek, de aftrek voor speur- en ontwikkelingswerk, stakingsaftrek) en de toevoeging van de oudedagsreserve (FOR).